Księgowość online czy stacjonarnie, czyli jak wybrać biuro rachunkowe?

Czy warto korzystać z usług biura rachunkowego, które zawsze możemy odwiedzić stacjonarnie, czy postawić na księgowość online? Jakimi kryteriami kierować się przy wyborze księgowej, żeby uniknąć potem kłopotów? Przed takim wyborem stoi wielu przedsiębiorców, wyborem, który może mieć bardzo duży wpływ na prowadzenie biznesu. Postaramy się wskazać plusy i minusy biur rachunkowego online i stacjonarnego, a także wskazówki jak wybierać najlepsze firmy księgowe.

Cena usług księgowych online

Biuro online będzie prawdopodobnie tańsze, gdyż nie musi posiadać lokalu oraz może zatrudniać księgowe z tych rejonów kraju, w których wynagrodzenie księgowej może być stosunkowo niskie. Jednakże należy pamiętać o tym, że co początkowo jest tańsze później może okazać się dużo droższe np. poprzez koszty naprawy popełnionych błędów itp. Cena nie powinna być najważniejszym kryterium przy dokonaniu wyboru, chociaż oczywiście pieniędzmi należy gospodarować rozsądnie.

W przypadku za niskich cen, początkowo biuro rachunkowe może funkcjonować nawet poprawnie, gdyż w pierwszym okresie działalności właściciele liczą się ze stratą i mają małą liczbę Klientów, więc mogą poświęcać im dużo czasu, nawet z braku zajęcia. Jednak każda firma zmierza do tego, żeby osiągnąć rentowność. Gdy zastosowana cena jest za niska to potrzeba dużej liczby Klientów, żeby przychody przekroczyły ponoszone już koszty, ale wtedy może okazać się, że do obsługi takiej liczby Klientów potrzeba zatrudnić więcej osób lub zainwestować w lepszą infrastrukturę i w tym momencie jakość obsługi może zacząć spadać do tego stopnia, że zagraża bezpieczeństwu obsługiwanych firm.

Zatem, początkowe opinie na temat danego biura mogą być w danym momencie prawdziwe, ale nie adekwatne już do zmian, które nastąpiły potem, gdy jakość obsługi spada z powodu braku pieniędzy na zatrudnienie dodatkowego personelu.

Biura rachunkowe online uważane są za nowoczesne i zautomatyzowane. Niedobrze byłoby, gdyby ta automatyzacja pozostawała poza kontrolą człowieka, która niestety wiąże się zawsze z kosztami pracowniczymi. Biura stacjonarne również mogą korzystać z nowoczesnych programów, które ułatwiają pracę księgowej i pozwalają na obniżanie kosztów i cen.

Jednak nawet najlepiej zautomatyzowany system powinien być weryfikowany przez człowieka, zwłaszcza, że liczne zmiany w prawie powodują ciągłe aktualizacje oprogramowania księgowego, z czym mogą być związane błędy, podobnie jak w przypadku aktualizacji Windows, nie wiadomo co się zdarzy, więc nad wszystkim winien czuwać człowiek, który może zweryfikować faktury zaciągnięte do systemu, nawet gdyby trzeba było za to dopłacić.

Infrastruktura

W tym zakresie na pewno występuje znaczna różnica pomiędzy biurem online a tradycyjnym. W przypadku tego drugiego, musi ono posiadać jakiś lokal, meble, komputery, wyposażenie biurowe itp. W ramach księgowości online pracownicy mogą pracować z domu.

Przedsiębiorca przed podpisaniem umowy z biurem rachunkowym powinien dla bezpieczeństwa zweryfikować czy przeznacza ono odpowiednio wysokie środki na zapewnienie właściwej obsługi. W przypadku biura stacjonarnego może je odwiedzić i zobaczyć ile osób tam pracuje i czy ma odpowiednie wyposażenie. Takiej opcji nie ma wobec biura online. Jednak, obie firmy może zweryfikować poprzez zapoznanie się z ich sprawozdaniem finansowym za ostatni rok, a dokładnie z ponoszonymi wydatkami.

Sprawozdanie finansowe biura można ściągnąć ze strony Repozytorium Dokumentów Finansowych, wpisując nr KRS biura i naciskając przycisk "Szukaj". Następnie należy kliknąć w link "Pokaż szczegóły" przy Rocznym sprawozdaniu finansowym, po czym otwiera się okno i wybiera się "Pobierz dokumenty" w rubryce "Akcje" (po prawej stronie), a nastepnie "pobierz" przy pliku xml.

Sprawozdanie finansowe w formacie xml można przejrzeć w bezpłatnej przeglądarce e-sprawozdań finansowych xml. W tym celu należy kliknąć przycisk "Wybierz plik" załadować go z dysku, a następnie kliknąć przycisk "Pokaż e-sprawozdanie". W celu zapoznania się z danymi, wystarczy przejść do rachunku zysków i strat i zobaczyć kwotę w rubryce "Koszty podstawowej działalności operacyjnej".

Gdyby był problem z wyszukaniem nr KRS, to zawsze można go ustalić poprzez wyszukanie firmy pod adresem przeglądarki KRS, wpisując nazwę firmy i zaznaczając kwadrat przy słowie „Przedsiębiorcy”.

Wracając do kwestii odpowiednich wydatków na funkcjonowanie biura, jeśli roczny koszt utrzymania biura wynosi około 100 000 zł, to miesięcznie równy jest kwocie około 8 300 zł. Każde biuro musi ponosić wydatki na informatyków, aktualizację oprogramowania, utrzymanie komputerów, ubezpieczenie OC, telefony, systemy informacyjne dla księgowości, koszty pomocy prawnej, biuro stacjonarne dodatkowo opłaca koszty lokalu i mediów, a online więcej płaci za to za wydajne serwery, obsługę systemu informatycznego, zabezpieczenia przesyłu danych, stronę www, reklamę w Internecie. Szacuje się, że pozapłacowe koszty utrzymania średniej wielkości firmy księgowej wynoszą około 30% przychodu. Ten procent jest tym wyższy im mniejsze jest biuro. Nie ma wątpliwości, że biuro stacjonarne nie jest w stanie w takiej kwocie zatrudnić dobrej samodzielnej księgowej na pełen etat.

W przypadku biura online załóżmy, że wydaje miesięcznie 50 zł na telefony, 300 zł na ubezpieczenie OC (pod warunkiem, że nie jest to najgorszy wariant), 100 zł na wirtualną siedzibę, 400 zł miesięcznie serwery, około 1000 zł na informatyków (co byłoby kwotą bardzo niską, znając wynagrodzenia w tej branży), około 1000 zł na reklamę, 300 zł na systemy informacji prawnej dla księgowej, około 300 zł na drobne konsultacje prawne. Daje to kwotę rzędu ok. 3450 zł, a zatem na pensje pracowników pozostaje 4850 zł, co również nie pozwala na zatrudnienie na pełen etat samodzielnej księgowej, może korzystać z pracy osób dorabiających do pensji po godzinach lub pracujących za darmo. W punktach niżej odniesiemy się do personelu i jego kosztów.

Koszty obsługi warto porównać w okresie kilku lat, gdyż przy zakładaniu biura są one najwyższe i w głównej mierze nieprzeznaczane na pracowników, lecz na zakup programów, komputerów, rejestrację firmy, usług prawnych związanych ze startem biura.

Analiza kosztów może, przykładowo doprowadzić do konkluzji, że wysokość ponoszonych wydatków przez biuro nie pozwala na to, aby posiadało kilka (lub kilkanaście oddziałów) w Polsce, co najwyżej ma wiele adresów wirtualnych, a reszta to chwyt reklamowy, żeby stworzyć pozory dużej firmy i w ten sposób wzbudzić zaufanie.

Koszt zatrudnienia głównej księgowej i jej asystentki

W każdym biurze rachunkowym obsługującym spółki powinna być zatrudniona główna księgowa, to jest osoba, która ma wyższe kwalifikacje niż zwykła księgowa rozliczająca jednoosobowe działalności gospodarcze. Do tego przydałaby się jej asystentka, która wykonywałaby czynności techniczne, np. jak weryfikacja czy system księgowy nie popełnił błędu np. odczytał „O” jako „0” itp.

Przyjmijmy więc, że główna księgowa raczej nie zarobi mniej niż 7 000 zł na rękę na umowie o pracę. Asystentka – studentka niech zarobi 27,70 zł za 1 h (minimalna stawka godzinowa w przypadku umowy zlecenia). Miesięczny koszt samodzielnej księgowej to ok. 12 000 zł, a studentki ok. 4 400 zł, łącznie 16 400 zł. Rocznie daje to sumę 196 800 zł.

Niewątpliwie koszty pracownicze są bardzo duże, a do tego trzeba dodać jeszcze szereg innych wydatków, co wprost wskazuje, że nawet de facto jednoosobowe biura muszą mieć pewnej wysokości zyski i koszty, aby zapewnić prawidłową obsługę Klientów. Zbyt niskie wynagrodzenia będą powodować nieustanną rotację kadr, a tym samym zamieszanie.

Personel

Należy zwracać uwagę czy prowadzący biuro rachunkowe pracują z odpowiednim personelem. Czy mają nadzór nad księgowymi i bieżącą kontrolę jakości ich pracy, czy pracują one stale w jednym budynku i wiadomo w jakich godzinach wykonują pracę pod okiem osoby dbającej o jakość. Wskazanym również byłoby, żeby prowadzący biuro miał osobisty kontakt z księgowymi przed nawiązaniem z nimi współpracy i dokonał należytej weryfikacji ich wiedzy, a nie zatrudniał je wyłącznie na podstawie wypełnionego formularza online lub czysto formalnych przesłanek, zwłaszcza, że od kilku lat ministerstwo nie przyznaje już certyfikatów.

Certyfikat Ministerstwa Finansów nie gwarantuje odpowiedniej wiedzy, ze względu na kryteria jego przyznawania, w większości bez jakichkolwiek egzaminów państwowych. Kiedyś certyfikaty były wydawane dla osób, które m.in. nie musiały zdawać żadnych państwowych egzaminów zawodowych, ukończyły jakiekolwiek studia magisterskie na jakiejkolwiek uczelni (np. nauczanie wczesnoszkolne) oraz "podyplomówkę" w zakresie rachunkowości i pracowały przez 3 lata w biurze rachunkowym, niekoniecznie na stanowisku samodzielnej księgowej (pozwalał na to obowiązujący kiedyś art. 76 b ust. 1 pkt 3 ppkt b ustawy o rachunkowości, uchylony z dniem 10 sierpnia 2014 r. wraz ze zniesieniem obowiązku posiadania certyfikatu).

Niebezpieczna byłaby sytuacja, w której praca online jest dla księgowych zajęciem dorywczym, wykonywanym u siebie w domu, po normalnym czasie pracy, gdy księgowa jest już zmęczona, ma problemy z koncentracją, chce jak najszybciej zaksięgować spółkę i mieć chociaż odrobinę czasu wolnego. Księgowa może nie mieć już siły na dodatkowe zajęcie, a wykonywać je tylko z tego powodu, że musi przykładowo spłacić kredyt lub pragnie wyłącznie czasowo dorobić, a później o Klientów to niech się martwi biuro online, gdyż o wiele łatwiej zrezygnować z pracy dodatkowej.

Czujność powinno wzbudzić, gdy biuro oferuje zbyt elatyczne programy współpracy dla księgowych w stylu: "sama decydujesz ile chcesz pracować i ile podmiotów obsługiwać". Adresowane są one raczej do osób pracujących po normalnych godzinach pracy. Warto także być ostrożnym w przypadku, gdy na podstawie ogłoszeń o pracę w biurze wynika, że w zasadzie nie weryfikuje kompetencji kandydatów.

Wadą biur rachunkowych online jest jeszcze okoliczność związana z tym, że często prowadzący taką firmę mają ograniczone możliwości weryfikacji jakości pracy księgowej oraz sprawdzenia tego czy obowiązki księgowej są wykonywane przez tą osobę, która widnieje jako "księgowa prowadząca", a nie przez kogoś bez kompetencji, któremu księgowa zleca wykonanie czynności, za zgodą prowadzącego biuro, lub nawet bez jego wiedzy i zgody.

Podłączenie się pod firmę świadczącą usługi online może być atrakcyjne dla podupadających biur rachunkowych, które z powodu jakości obsługi nie są w stanie pozyskać Klienta. Wielokrotnie do renomowanych stacjonarnych biur rachunkowych zgłaszają się inne biura, pragnące być ich zdalnymi podwykonawcami, na co te pierwsze z reguły nie wyrażają zgody, z powodu tego, że preferują wykonywanie usług księgowych przez osoby, które mogą stale i na bieżąco weryfikować.

Współpraca zdalna z biurem online może być atrakcyjna również dla księgowych, które z powodu braku umiejętności, nieodpowiedniego stosunku do współpracujących osób nie są w stanie znaleźć atrakcyjnej pracy, a korzystają z tego, że łatwiej jest im przejść kwalifikację. Kategorią osób zainteresowanych pracą zdalną online mogą być również księgowe, które chciałaby pracować na kilka etatów jednocześnie, co w pracy stacjonarnej jest niemożliwe.

Późniejsza weryfikacja pracy księgowej na podstawie samej satysfakcji Klientów nie jest dostateczna, gdyż niekonieczne muszą posiadać oni wiedzę specjalistyczną w zakresie pełnej księgowości, a Pani księgowa poprzez pewność siebie i miłe podejście do Klienta, potrafi wzbudzić zaufanie, mimo tego, że w księgach mogą być rażące i wielokrotnie powtarzające się błędy. Miarodajny również nie jest czas odpowiedzi na przesłane wiadomości, gdyż najważniejsza powinna jakość przekazanych informacji. Oczywiście zawsze będą pozytywne opinie, gdy księgowa każdy wydatek zalicza w koszty, bez względu na to czy jest to prawidłowe. Klient płacący niższy podatek tu i teraz jest zadowolony, ale w razie kontroli mogą pojawić poważne konsekwencje.

Poza tym Klient, który współpracuje w ramach biura online z jedną księgową, przypisaną do jego spółki, nie ma możliwości weryfikacji czy to ona rzeczywiście go obsługuje, a nie jest po prostu figurantem, firmującym czynności osób posiadających wyłącznie atut w postaci zgody na wykonywanie pracy w zamian za jak najniższe wynagrodzenie i generujących dzięki temu "odpowiedni" dochód przy niskich cenach usługi księgowej, zwłaszcza, że księgowa często musi zapłacić za uczestnictwo w systemie księgowości przez Internet.

Dużym zagrożeniem dla Klientów mogłoby być jednoosobowe biuro online prowadzone po normalnych godzinach pracy księgowej. Niestety takie sytuacje zdarzają się, że osoba, która jest zatrudniona na pełen etat w innej firmie, otwiera swoje "biuro" internetowe, które de facto oprócz niej nie ma żadnych innych kadr. Poprzez odpowiednio prowadzoną reklamę i przekaz na stronie internetowej może sprawiać wrażenie rozbudowanej firmy, zwłaszcza, że klienci nie mają możliwości zweryfikowania personelu na miejscu.

Miejsce, w którym urząd skarbowy może przeprowadzić kontrolę

Na pewno przewagą biura stacjonarnego jest to, że posiada warunki lokalowe umożliwiające przeprowadzenie kontroli przez urząd skarbowy i ZUS. W przypadku księgowości online przedsiębiorca musiałby albo udostępnić urzędnikom swój lokal, albo wynająć jakieś biuro na godziny. Gdy kontrola przebiega w fizycznym miejscu pracy księgowej, to realnie może ona asystować przy jej przebiegu. Gdy księgowa pracuje w biurze online i jest to jej zajęcie po godzinach, to ta asysta napotyka na trudności, gdyż urząd skarbowy przeprowadza kontrolę w godzinach pracy, a w tym czasie księgowa jest u innego pracodawcy. W księgowości online problemem jest to, gdy księgowa przebywa poza miastem, w którym odbywa się kontrola np. fizycznie mieszka w Rzeszowie, a kontrola jest w Warszawie. Z tego względu może najlepiej wybierać biura i księgowe w miejscu, w którym przedsiębiorca zamieszkuje.

Ubezpieczenie OC

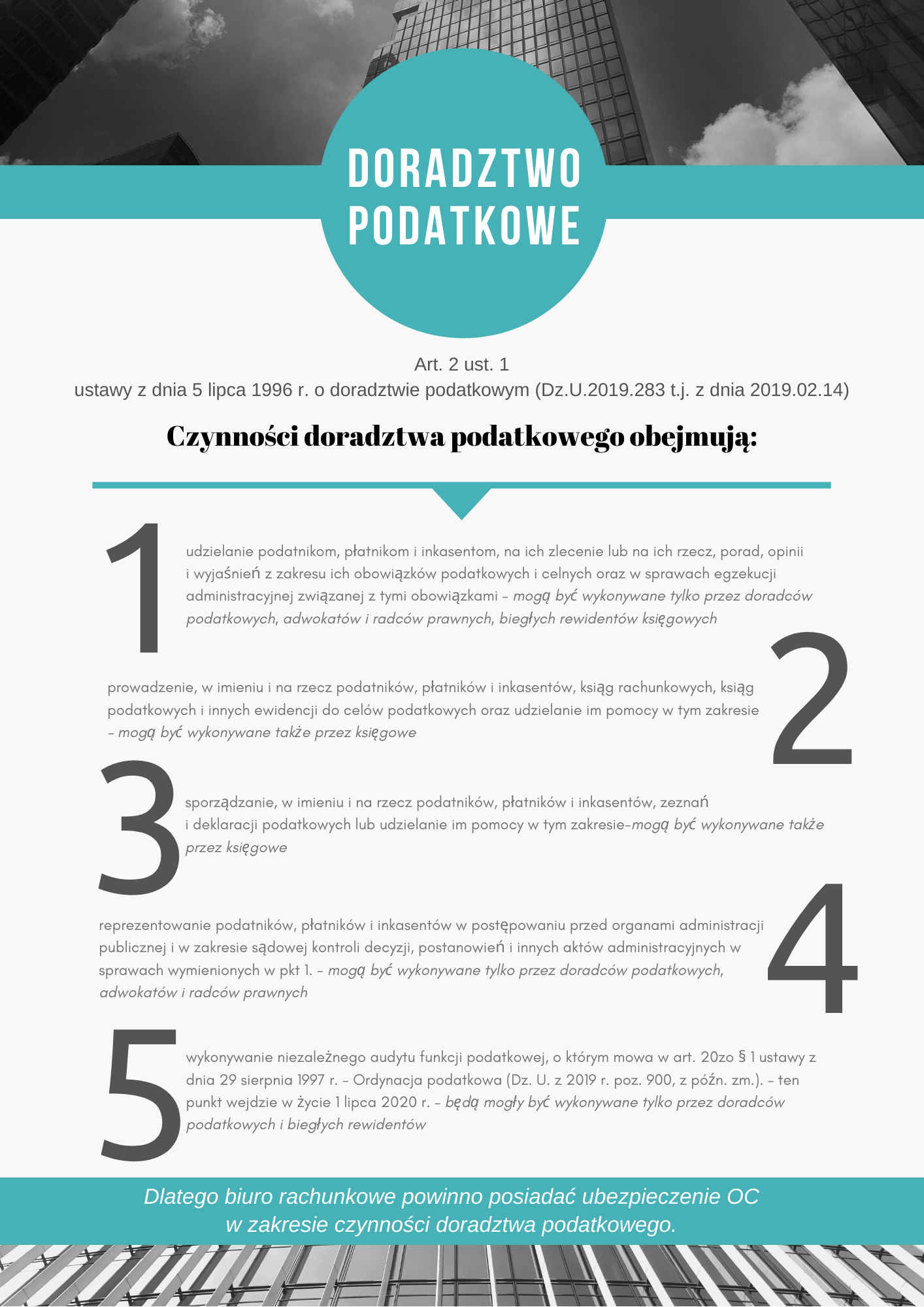

Odpowiednia kwota ubezpieczenia jest niewątpliwie gwarantem bezpieczeństwa Klientów. Najlepiej, gdy biuro posiada ubezpieczenie nie tylko w zakresie usługowego prowadzenia ksiąg handlowych, lecz także w zakresie doradztwa podatkowego, od utraty dokumentów itp. Minimalne progi wskazane w ustawie są naszym zdaniem stanowczo za niskie.

Warto również byłoby pozyskać informację czy biuro posiada ubezpieczenie OC w zakresie doradztwa podatkowego, a nie tylko usługowego prowadzenia ksiąg rachunkowych, gdyż niektóre umowy ubezpieczenia definiują wysyłkę deklaracji VAT w imieniu Klienta jako doradztwo podatkowe. Pozostaje to w zgodzie z brzmieniem ustawy o doradztwie podatkowym. W przepisie art. 2 ust. 1 pkt 2 i 3 tej ustawy, jako doradztwo podatkowe określono: prowadzenie, w imieniu i na rzecz podatników, płatników i inkasentów, ksiąg rachunkowych, ksiąg podatkowych i innych ewidencji do celów podatkowych oraz udzielanie im pomocy w tym zakresie, sporządzanie, w imieniu i na rzecz podatników, płatników i inkasentów, zeznań i deklaracji podatkowych lub udzielanie im pomocy w tym zakresie. Nie ulega wątpliwości, że składanie deklaracji VAT jest jedną z podstawową funkcji biur księgowych, zatem dobrze byłoby, żeby na tą działalność także rozciągało się ubezpieczenie.

Biuro rachunkowe, które nie jest Vatowcem

W przypadku takiej firmy oznacza to, że nie może doradzać w niczym swoim klientom, w tym w zakresie podatków, gdyż jakiekolwiek doradztwo (oprócz rolniczego) skutkuje obowiązkiem rejestracji na VAT, bez względu na wysokość osiąganych lub nawet prognozowanych przychodów. Ponadto nie posiada ubezpieczenia OC w zakresie czynności doradztwa podatkowego, a w ustawie o doradztwie podatkowym, pod pojęciem tych czynności rozumiane jest m.in. sporządzanie deklaracji VAT. Wobec tego, całkiem realna wydaje się sytuacja, w której ubezpieczyciel będzie twierdził, że przygotowanie i wysłanie deklaracji VAT nie jest objęte ochroną ubezpieczeniową, co stanowi zagrożenie dla potencjalnych klientów.

Dla dużej liczby przedsiębiorców to, że dana firma wystawia faktury bez VAT, nie jest atutem, gdyż większość podmiotów na rynku to vatowcy, którzy mogą sobie ten VAT odliczyć. Dodatkowo, gdyby urząd skarbowy powziął podejrzenie, że biuro rachunkowe jednak świadczyło usługi w zakresie doradztwa podatkowego, a nie odprowadzało z tego tytułu należnego podatku VAT, to jego Klienci mogą mieć uciążliwości ze strony organów karno-skarbowych, chociażby w związku z przesłuchaniami świadków w postępowaniu karnym.

Wzór umowy z biurem rachunkowym

Przed podjęciem współpracy poproś o wzór umowy. Warto zweryfikować czy nie ma tam niebezpiecznych postanowień np. nakładających na Klienta obowiązek sprawdzania poprawności wpisów dokonanych przez księgową w księgach handlowych, ograniczających odpowiedzialność np. do kwoty wynagrodzenia, do wysokości ubezpieczenia OC, gdy jest ono bardzo niskie, lub nawet zawierających postanowienia, że biuro ponosi odpowiedzialność tylko wtedy, gdy księgowa umyślnie wyrządziła szkodę, co oznacza, że Klient nie może dochodzić odszkodowania nawet w przypadku rażącego niedbalstwa, które jest rodzajem winy nieumyślnej.

Odpowiednie oprogramowanie

Jest to jedna z najważniejszych kwestii. Nie wystarczy, że firma stworzyła fajny program, który jest przyjazny i wygody, ale muszą również zostać przewidziane środki na jego sprawną aktualizację i dostosowanie do zmieniających się przepisów. Przy dzisiejszym tempie zmian problemy miewają nawet renomowani producenci oprogramowania, których software jest wykorzystywany przez bardzo poważne biura rachunkowe.

Przykładowo, gdy danego oprogramowania używa 12 000 firm i biur rachunkowych, przyjmując roczny koszt aktualizacji 1000 zł + VAT, firma informatyczna będzie dysponowała kwotą 12 000 000 zł rocznie na aktualizacje. Gdy biuro ma swoje autorskie oprogramowanie i nawet niech ma 100 oddziałów w kraju, to każdy z nich musiałby wydać 120 000 zł rocznie na aktualizacje, żeby osiągnąć pułap 12 mln złotych. Gdy tych oddziałów jest 10 to każdy musiałby przeznaczyć budżet 1 200 000 zł rocznie. Większość biur rachunkowych działa stacjonarnie i to pod nie producenci oprogramowania przygotowują głównie swoje produkty.

Przykładowe koszty działalności za 2018 r. kilku renomowanych firm informatycznych zapewniających oprogramowanie księgowe dla biur rachunkowych i innych firm wynosiły 35 mln rocznie, ponad 100 mln rocznie, prawie 40 mln rocznie.

Dokumentacja księgowa

Zwrócenia uwagi wymaga również kwestia prowadzenia i gromadzenia dokumentacji księgowej. Warto zweryfikować czy biuro to robi, gdyż w przeciwnym razie okaże się, że po zakończeniu współpracy przedsiębiorca nie będzie miał uporządkowanej dokumentacji księgowej, co jest szczególnie istotne przy księgowości spółek kapitałowych.

Również ważnym aspektem jest okoliczność czy biuro pozwala na wskazanie, że w jego siedzibie przechowywana jest dokumentacja rachunkowa, w razie ewentualnej kontroli urzędnicy przyjdą do miejsca wskazanego, jako miejsce przechowywania tej dokumentacji. Warto również, żeby biuro miało odpowiednie warunki lokalowe pozwalające na przeprowadzenie kontroli przez urząd skarbowy, gdyż przedsiębiorca raczej nie chciałby, żeby urzędnicy przesiadywali u niego w domu, a biura wirtualne zazwyczaj nie gwarantują takiej możliwości.

Księgowa, która pracuje w miejscu przechowywania dokumentacji rachunkowej może fizycznie asystować przy kontroli, nadzorować pytania kierowane przez urzędników skarbowych do Klienta, a nie tylko zapewniać wsparcie poprzez telefoniczny kontakt z urzędem i gromadzenie dokumentów.

Standardy w zakresie przetwarzania danych osobowych

Każde biuro rachunkowe powinno zachować odpowiednie standardy w zakresie przetwarzania danych osobowych, gdyż negatywne konsekwencje za uchybienia w tym zakresie może ponosić także przedsiębiorca będący administratorem. W przypadku biura online szczególnie weryfikacji wymaga to czy księgowe lub księgowi pracujący na danych osobowych mają odpowiednie zabezpieczenia. Zwrócenia uwagi wymaga sytuacja, w której pracownicy pracują z domu, gdyż ich sieć może być nienależycie zabezpieczona lub współużywana do celów osobistych, w tym związanych z przeglądaniem niebezpiecznych stron. Księgowa powinna do księgowania używać komputera, który służy tylko do tych celów, posiada odpowiednie płatne oprogramowanie antywirusowe i najlepiej, gdy w komunikacji używa VPN i bezpiecznego routera, a nad całym procesem czuwa zaufana firma informatyczna.

Jeśli biuro przechowywałoby dokumentację księgową klienta lub nawet tylko wydruki, to powinno zapewnić należyte zabezpieczenie, którego zazwyczaj nie gwarantuje lokal w zwykłym bloku. Najlepiej jest, gdy budynek posiada ochronę 24/7 w biurowcu, która kontroluje dostęp do miejsca przetwarzania danych, rejestruje wejścia do budynku i nie wpuści osoby nieuprawnionej. Niedopuszczalna byłaby sytuacja, w której księgowa pracująca u siebie w domu, zrobi wydruk i wyrzuci go do zwykłych śmieci, zamiast zniszczyć w niszczarce dokumentów. Za standardy przechowywania dokumentacji przez księgową odpowiada jej klient, gdyż to on właśnie jest administratorem w świetle przepisów RODO.

Konsultacje prawne

Biura rachunkowe mogą kusić darmowymi konsultacjami prawnymi. Warto zapytać przez kogo one są świadczone, czy jest to adwokat lub radca prawny z odpowiednim doświadczeniem zawodowym w zakresie obsługi przedsiębiorców, posiadający ubezpieczenie od odpowiedzialności cywilnej czy też może osoba nieposiadająca takich kwalifikacji. W przypadku, gdy powyższe warunki nie zostały spełnione wartość konsultacji prawnych może być wątpliwa. Gdy ktoś oferuje darmowe usługi prawne poprośmy o podanie danych osoby, która będzie je świadczyła, to umożliwi nam weryfikację jej kompetencji i sprawdzenie czy należy do kręgu prawników, którzy odbyli aplikację i zdali egzamin zawodowy.

Warto pamiętać o tym, że aplikant adwokacki lub aplikant radcowski to są osoby jeszcze uczące się, które nie mają zdanego egzaminu zawodowego i tym samym uprawnień adwokata lub radcy prawnego. Ubezpieczenie biur rachunkowych nie obejmuje usług prawnych, jednak gdy są one wykonywane przez adwokata lub radcę prawnego, to Klient pozostaje pod ochroną, gdyż osoby te posiadają swoje własne ubezpieczenie OC.

Okres istnienia biura i osoby prowadzące

Dokonując wyboru biura warto rozważyć czy nie jest ono tworem krótkotrwałym i pewnego rodzaju „eksperymentem” na Klientach np. gdy zostało założone przez osoby niemające pojęcia o branży, które zakupiły oprogramowanie, a następnie poszukują księgowych zainteresowanych dodatkowym zarobkiem po godzinach pracy i de facto pobierają od nich prowizje za reklamę i udostępnienie oprogramowania, a nie prowadzą biuro rachunkowe.

Pewne niebezpieczeństwo również istnieje, gdy biuro jest prowadzone niejako po godzinach, przez osobę, która postanowiła, że nie chce już „pracować na kogoś”, ale równocześnie nie przewidziała, że należy także ponosić odpowiednie koszty, które gwarantują jakość usługi i bezpieczeństwo Klientów. Nawet najlepsza księgowa, która jest bardzo dobrym pracownikiem, niekoniecznie będzie przedsiębiorcą, który potrafi zorganizować firmę księgową. Najlepiej jest, gdy biuro rachunkowe istnieje co najmniej 5 lat i gwarantuje, że nie zniknie gwałtownie z rynku, pozostawiając Klienta samego sobie z problemami, bez jakichkolwiek dokumentów i koniecznością zaksięgowania wszystkiego od początku.

Jeśli biuro rachunkowe jest spółką to można sprawdzić ją w KRS i zapoznać się z odpisem pełnym (przycisk - "pobierz wydruk informacji pełnych"). Wtedy może wyjść na jaw okoliczność, że przykładowo biuro wcale nie prowadzi działalności od kilku lat, lecz wspólnicy zakupili istniejącą wcześniej spółkę. Jednym ze wskaźników takiej sytuacji jest to, że wcześniej spółka miała zupełnie inny przedmiot działalności gospodarczej, niezwiązany z prowadzeniem ksiąg rachunkowych lub doradztwem podatkowym. Warto także sprawdzić czy spółka nie funkcjonowała pod inną nazwą, gdyż mogła ją zmienić przykładowo z powodu złej reputacji.

Możliwość konsultacji wewnętrznych

Księgowe, pracujące razem w jednym lokalu, mają możliwość szybkich i sprawnych konsultacji pomiędzy sobą, dotyczących danych zagadnień rachunkowo - podatkowych, co również wpływa na podniesienie bezpieczeństwa Klienta. Z takiej sposobności raczej nie mogłoby skorzystać osoby pracujące u siebie w domu, zwłaszcza poza normalnymi godzinami pracy, gdyż nie wypadałoby dzwonić do kogoś wieczorem,a i telefon nie zawsze musi być odebrany bez zbędnej zwłoki.

Możliwość pracy zdalnej w sytuacji awaryjnej

Biuro powinno mieć także warunki do przejścia w tryb pracy zdalnej w sytuacjach, w których nie jest możliwe świadczenie usług w lokalu np. w razie epidemii, zablokowania dróg dojazdowych, jakieś awarii uniemożliwiającej dostęp do budynku itp. Klient nie powinien w takim przypadku być pozostawionym sam sobie, z rozliczeniami, koniecznością wysłania deklaracji Vat czy pliku JPK, z powodu tego, że księgowe nie przychodzą do biura. Firma świadcząca usługi rachunkowe winna w takiej sytuacji zapewnić możliwość elektronicznego przekazywania dokumentów przez Klientów. Praca zdalna księgowych musi uwzględniać, nawet w specyficznych i zaskakujących okolicznościach, standardy przetwarzania danych, korzystać z VPN lub innych podobnych rozwiązań, używać odpowiedniego oprogramowania antywirusowego.

Warto zauważyć, że księgowe pracujące w biurze w sytuacji epidemii mogą się zarazić, co również będzie skutkowało niemożnością świadczenia obsługi księgowej. Dlatego lepiej, żeby pozostały w swoich domach i przy użyciu odpowiedniej infrastruktury dbały o spokój i bezpieczeństwo Klientów, które jest bardzo ważne w sytuacjach kryzysowych, gdzie przedsiębiorcy i tak ma dużo innych problemów.

Podsumowanie

Na pewno istnieją biura online, które świadczą usługę o odpowiedniej jakości, jednakże przed nawiązaniem współpracy z taką firmą powinno być gruntownie zweryfikowane przez przedsiębiorcę i samego wyboru nie należy opierać wyłącznie na kryterium ceny.

Być może najlepszym rozwiązaniem byłoby korzystać z usług biura, które fizycznie istnieje, ma lokal w miejscowości przedsiębiorcy, gdzie pracuje księgowa i w razie potrzeby można spotkać się z nią, a jednocześnie umożliwia przesył dokumentów przez Internet i dostęp do nich tą właśnie drogą, żeby Klient, gdy nie ma takiej potrzeby, nie musiał comiesięcznie dowozić dokumentów.

Szerzej na ten temat można przeczytać w Poradniku Gazety Prawnej 7/2020 pod tytułem Nowoczesna księgowość - stacjonarnie czy online.