KSeF w spółce z o.o. – od czego zacząć?

Celem niniejszego wpisu jest przedstawienie - w prosty sposób i jak najbardziej skondensowany - informacji o tym, od czego zacząć wdrażanie KSeF w spółce z ograniczoną odpowiedzialnością, a także jak generować certyfikaty KSeF. Zgłoszenie do KSeF obecnie jest jedną z pierwszych czynności, którą należy dokonać po rejestracji spółki z o.o.

Co to jest KSeF?

KSeF jest to obowiązkowy system do wystawiania i odbierania elektronicznych faktur ustrukturyzowanych w xml. Prowadzi go Ministerstwo Finansów. W wyniku jego działania sprzedawca wysyła elektroniczne faktury do KSeF, które z KSeF odbiera nabywca. Dostęp do tych danych ma również od razu administracja skarbowa.

Które spółki z o.o. muszą posługiwać się KSeF i od kiedy?

Każda spółka z o.o. musi uzyskać dostęp do KSeF od 1 lutego 2026 r., ponieważ od tej daty może oczekiwać, że otrzyma pierwsze faktury przez ten system.

Natomiast w zakresie obowiązku wystawiania faktur przez KSeF występują dwa główne terminy:

- 1 lutego 2026 r. dla przedsiębiorców, których wartość sprzedaży (wraz z podatkiem) przekroczyła w 2024 r. – 200 mln zł,

- 1 kwietnia 2026 r. dla pozostałych

W przypadku pewnej grupy przedsiębiorców wprowadzono okres przejściowy do końca 2026 r. Do tej daty będzie możliwość wystawiania faktur poza KSeF dla przedsiębiorców, których łączna miesięczna wartość sprzedaży wraz podatkiem, udokumentowana fakturami jest mniejsza lub równa 10 000 zł (w praktyce te podmioty mogą zostać zmuszone faktycznie przez rynek do wystawiania faktur z KSeF o wiele wcześniej, gdyż mogą zażądać tego ich kontrahenci, którym zależy na ujednoliceniu formy obiegu faktur lub nie zamierzają ustalać czy sprzedawca nie przekroczył limitu). Do tej daty będzie również możliwość wystawiania faktur za pomocą kas rejestrujących i paragonów fiskalnych z NIP.

Zasadą jest, że każda faktura powinna być wystawiana w KSeF, o ile nie ma przepisu prawa, który wyłączałby taki obowiązek.

Pierwsze wyłączenie obowiązku wystawiania faktury w KSeF dotyczy podmiotów zagranicznych (podatnicy nieposiadający siedziby działalności gospodarczej, ani miejsca jej prowadzenia na terytorium Polski, jak również podatnicy, którzy nie posiadają siedziby działalności gospodarczej w Polsce, lecz mają stałe miejsce prowadzenia działalności na terytorium RP, które nie uczestniczy w transakcji).

Nie ma obowiązku wystawiania faktur w KSeF w przypadku, gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej.

Wyłączenie dotyczy także pewnego rodzaju procedur szczególnych np. szczególna procedura w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób.

Pewna grupa wyłączeń będzie określona w drodze rozporządzenia.

Faktury w KSeF muszą wystawiać także spółki zwolnione z VAT, gdyż w tym zakresie przepisy nie przewidują wyłączenia.

Faktury w KSeF wystawia się także na rzecz kontrahentów zagranicznych (należy pamiętać, że jeśli kontrahent nie ma obowiązku odbioru faktury poprzez KSeF, to należy mu ją dostarczyć w sposób z nim uzgodniony).

Fakt, że dana spółka z o.o. nie ma obowiązku wystawiania faktur w KSeF nie zwalnia z konieczności ich odbierania za pomocą KSeF.

Jak uzyskać dostęp do KSeF?

W przypadku spółki z o.o. proces uzyskania dostępu do KSeF wymaga dodatkowych czynności. Rejestracja spółki z o.o. w KSeF trwa dłużej niż w sytuacji prowadzenia jednoosobowej działalności gospodarczej. Warto to zrobić wcześniej. Spółka z o.o., aby uzyskać dostęp do KSeF musi nadać uprawnienia do KSeF na rzecz określonej osoby za pomocą formularza ZAW-FA lub posiadać kwalifikowaną pieczęć elektroniczną i logować się za jej pomocą. Posiadanie kwalifikowanej pieczęci elektronicznej może być rozwiązaniem kosztownym, zwłaszcza, gdy trzeba byłoby nabyć więcej niż jedną, gdyż koszt jednej pieczęci to kwota zaczynająca się od 1500 zł rocznie. Wobec tego, o wiele tańsze jest złożenie formularza ZAW-FA.

Po przyznaniu uprawnień do KSeF, na adres e-mail podany w formularzu przyjdzie powiadomienie o nadaniu uprawnień.

W celu uproszczenia zostanie zasygnalizowane jedno z możliwych rozwiązań w zakresie technicznego fakturowania w KSeF, które będzie prawdopodobnie najczęściej występowało w praktyce. Osoba wskazana w formularzu jako uprawniona może zalogować się do aplikacji KSeF za pomocą np. profilu ePUAP. Po zalogowaniu może wygenerować certyfikat (wcześniej przewidziano tokeny, które obecnie są rozwiązaniem przejściowym i nie dają tyle możliwości co certyfikat np. w zakresie generowania kodów QR ). Przewidziano, że certyfikaty będą dostępne od listopada 2025 r.

Po wygenerowaniu certyfikatu można go wgrać do programu do wystawiania faktur, który może posiadać również funkcję pobierania i wizualizowania faktur w KSeF. W takiej sytuacji, faktury wystawia się w programie do fakturowania a następnie przesyła do KSeF poprzez odpowiednie działania w programie. Jeśli data wystawienia faktury (pole P_1) jest taka sama, jak data przesłania faktury do KSeF to mamy do czynienia z trybem online.

W systemie KSeF istnieje również możliwość nadawania imiennych uprawień do KSeF na rzecz konkretnych osób (certyfikat wygenerowany z użyciem pięczęci elektronicznej można wgrać do programu, z którego korzystają różni użytkownicy, nie nadaje imiennych uprawnień), ale taki sposób działania może skutkować tym, że dana osoba posiada sposobność do tego, żeby przykładowo logować się do KSeF poza firmą np. z komputera, który nie jest wystarczająco zabezpieczony.

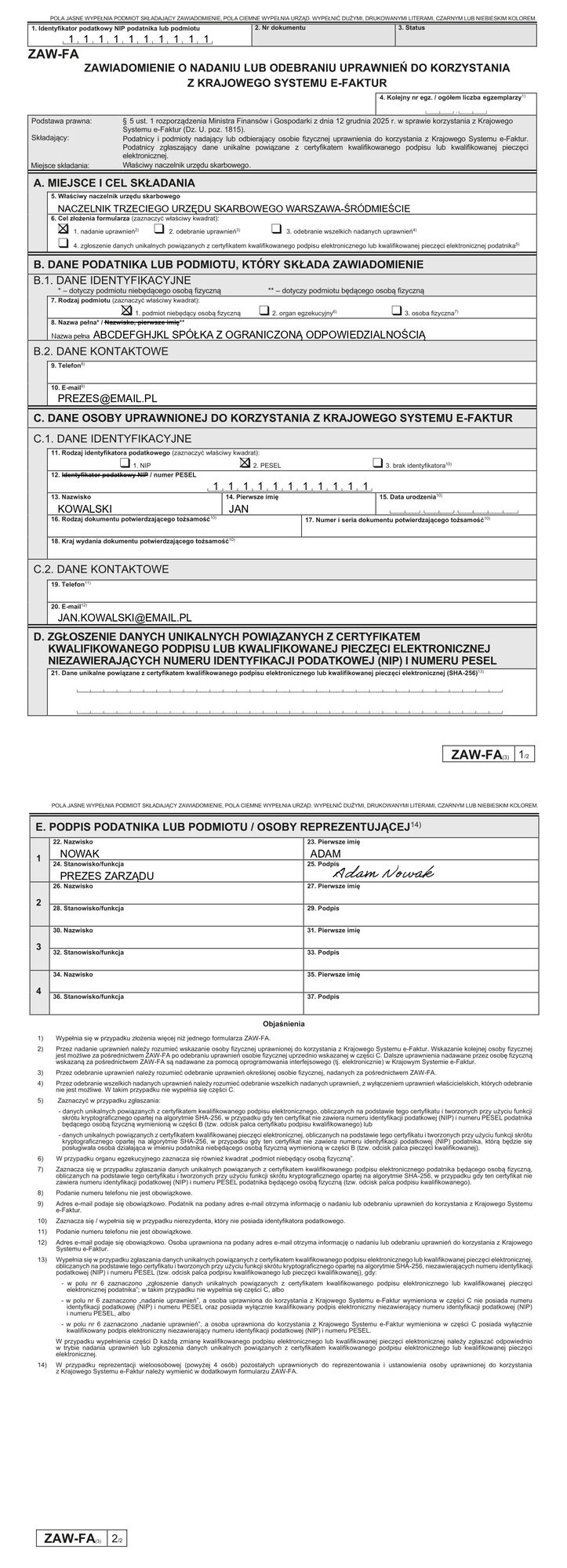

Wzór wypełnienia formularza ZAW-FA

Ta wersja formularza obowiązuje od 1 lutego 2026 r.

Formularz składa się papierowo do urzędu właściwego dla spółki, bardzo ważne jest czytelne wpisanie adresów e-mail, najlepiej pismem drukowanym a nie odręcznie, żeby nie nastąpiła pomyłka przy wprowadzaniu danych przez urzędnika. ZAW-FA warto złożyć wcześniej, gdyż jego wprowadzenie do systemu może trwać nawet kilka tygodni. Formularz należy podpisać zgodnie z zasadami reprezentacji spółki. Nalezy zwrócić uwagę na to, aby pobrać trzecią wersję formularza, która obowiązuje od 1 lutego 2026 r.

Co zrobić po zgłoszeniu ZAW-FA?

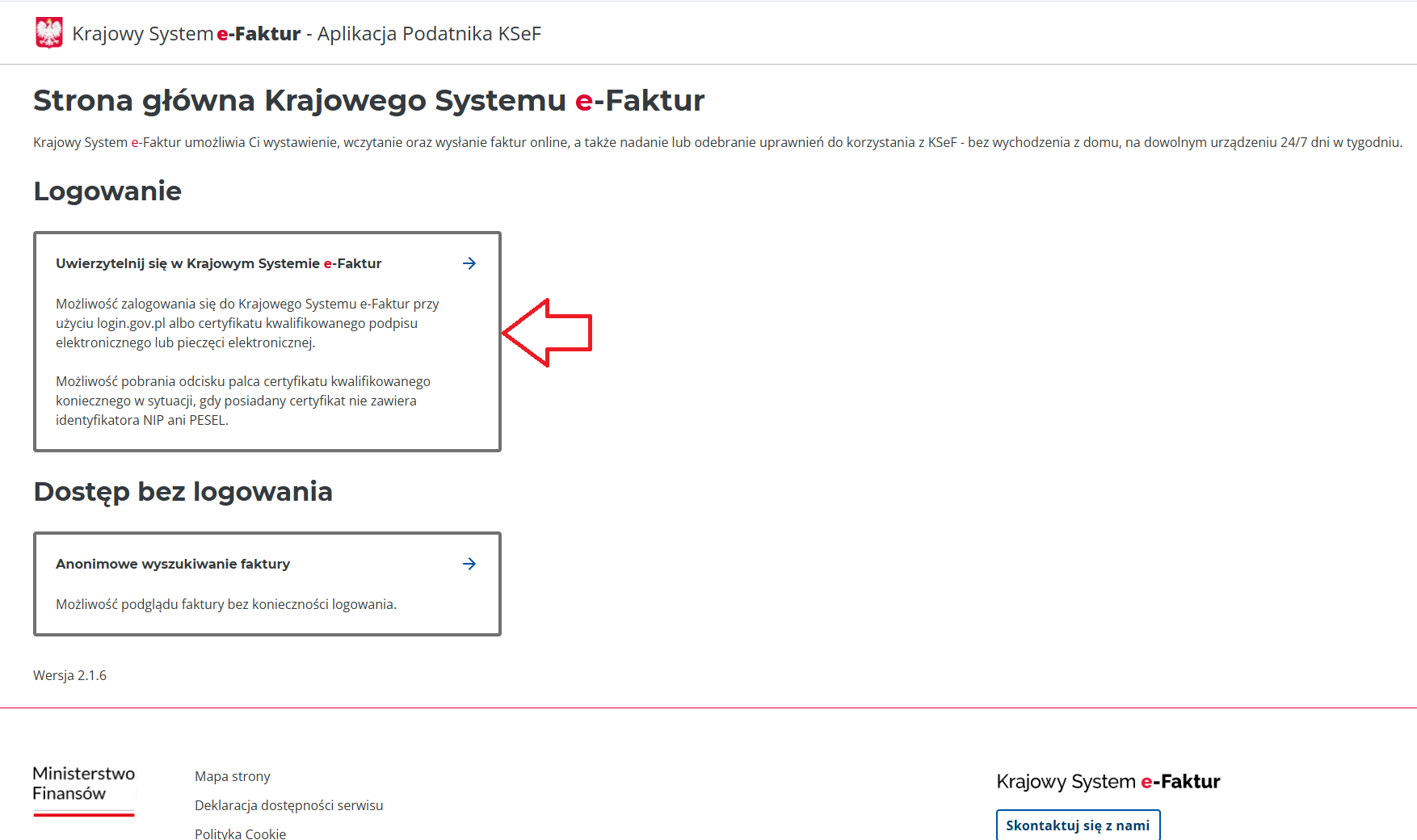

Po otrzymaniu wiadomości e-mail o nadaniu uprawnień KSeF, wchodzi się na stronę: https://ap.ksef.mf.gov.pl

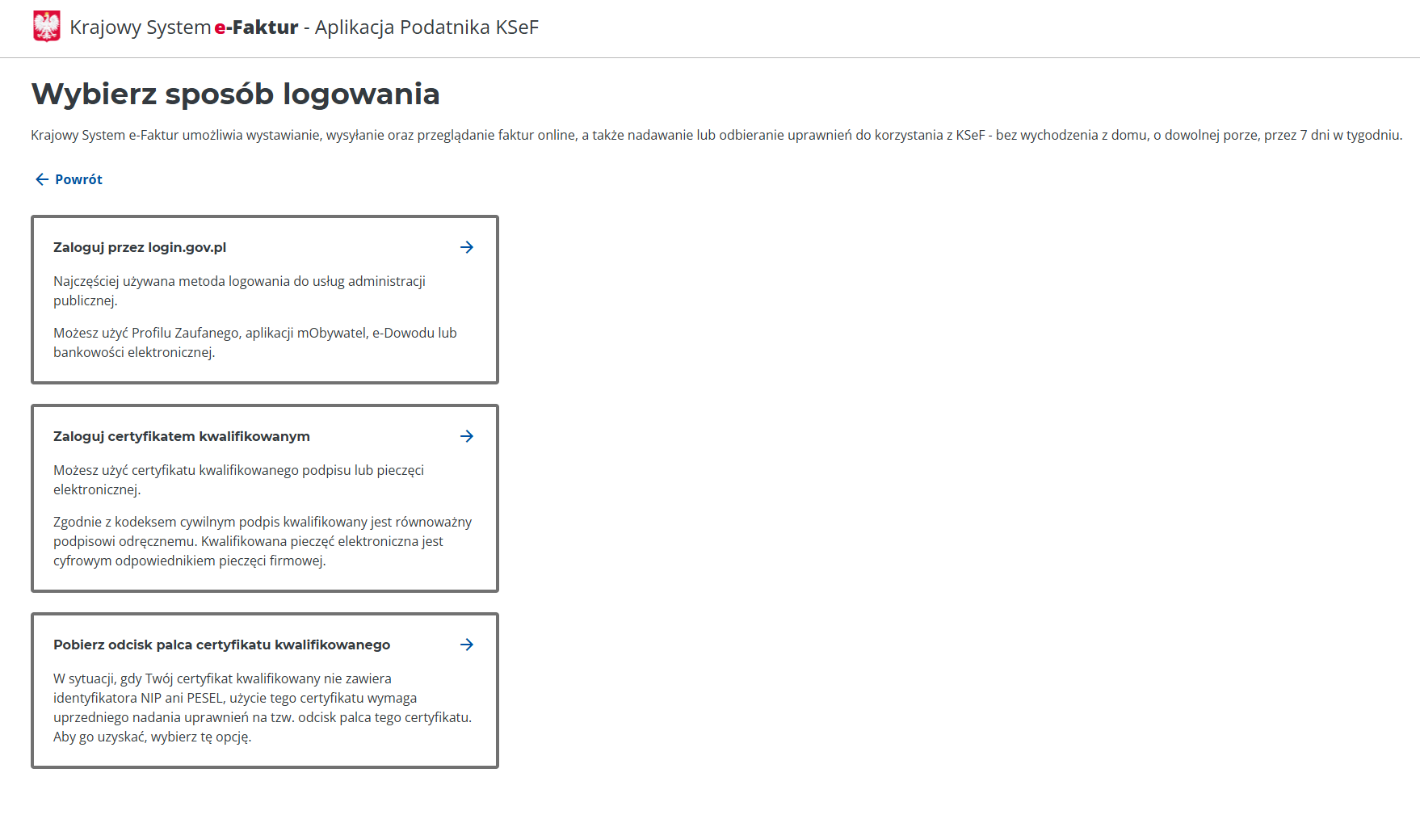

Następnie wybiera się kafelek „Uwierzytelnij się w Krajowym Systemie e-Faktur”

Zostaje wyświetlona strona:

Jeśli zamierzamy logować się za pomocą ePUAP to wybieramy kafelek "Zaloguj przez login.gov.pl"

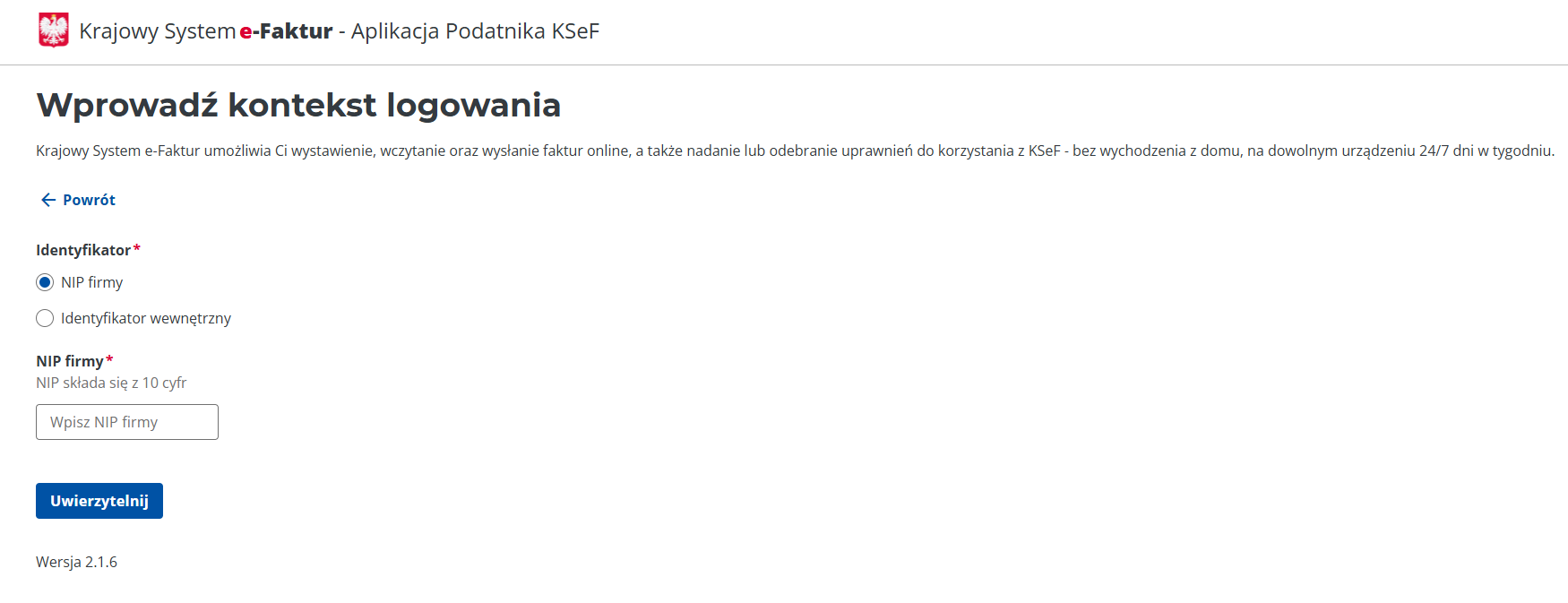

Zostanie wyświetlony następujący ekran:

Wpisujemy NIP firmy a następnie klikamy "Uwierzytelnij".

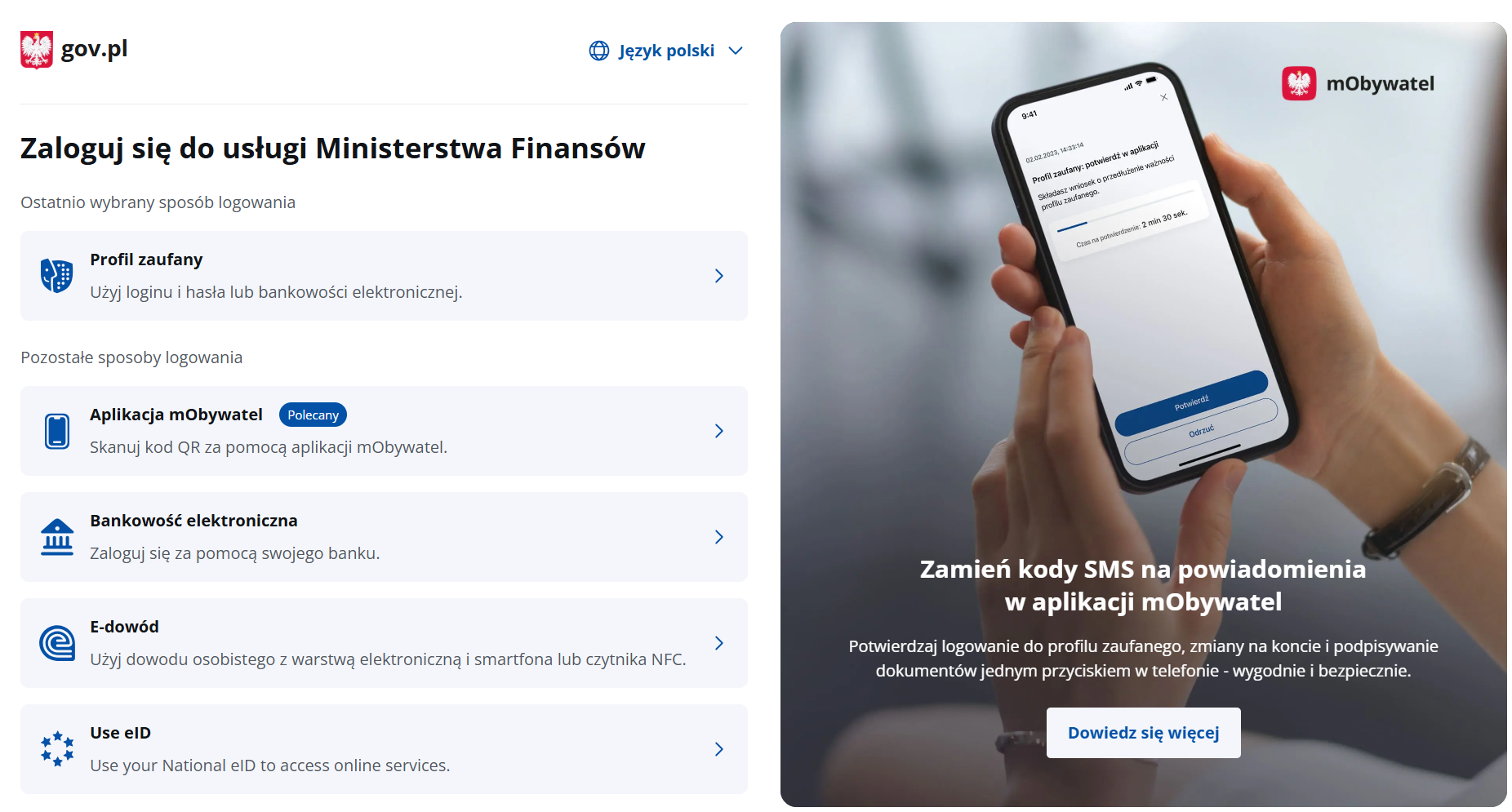

Po zalogowaniu się wyświetli się następujący widok

Wybieramy kafelek "Profil zaufany i logujemy się.

Jak nadać uprawnienia osobiste w KSeF?

W systemie jest już możliwości generowania certyfikatów. Jednak osoba uprawniona do nadawania uprawnień, może sobie samej przyznać określone uprawnienia (lub komuś innemu). Osoba, której przyznano takie uprawnienia, będzie mogła logować się do KSeF z każdego miejsca bez kontroli i wystawiać faktury (jeśli zostanie do tego upoważniona w systemie). Wobec tego radzimy ostrożne postępowanie w tej materii. Większą kontrolę zapewnią certyfikaty wygenrowane na NIP spółki i wgrywane go programu komercyjnego.

W celu nadania uprawnień osobistych wybiera należy zalogować się pod linkiem https://ap.ksef.mf.gov.pl/

Gdy zostanie wyświetlona strona, należy kliknąć "Uwierzytelnij się w Krajowym Systemie e-Faktur".

dokonać wyboru sposobu logowania, może to być przykładowo ePUAP

Następnie należy wprowadzić NIP spółki i wybrać przycisk "Uwierzytelnij"

Wybieramy sposób logowania np. Profil zaufany

Należy rozwinąć zakładkę "Uprawnienia"

Po czym kliknąć "Nadaj uprawnienia", rozwinąć pole "Rodzaj uprawnień" i przykładowo wybrać "Osobie Fizycznej do pracy w KSeF"

Wpisujemy dane osoby uprawnionej (PESEL, imię i nazwisko), wybierany zakres uprawnień i klikamy przycisk "Nadaj uprawnienia"

Po pewnym czasie można klinkąć "Odśwież"

Uprawnienia zostały nadane

Generalnie dla spółki z o.o. lepszym rozwiązaniem z reguły będzie wygenerowanie certyfikatów niż samo korzystanie z KSeF na podstawie tylko nadanych uprawnień osobistych.

Jak wygenerować certyfikat w KSeF - krótka instrukcja

W spółce z o.o. po uzyskaniu dostępu do KSeF za pomocą ZAW-FA lub pięczeci kwalifikowanej, w celu uzyskania i wygenerowania certyfikatu w KSeF należy przejść do strony https://ap.ksef.mf.gov.pl/

- Należy wybrać zakładkę "Wnioskuj o certyfikat"

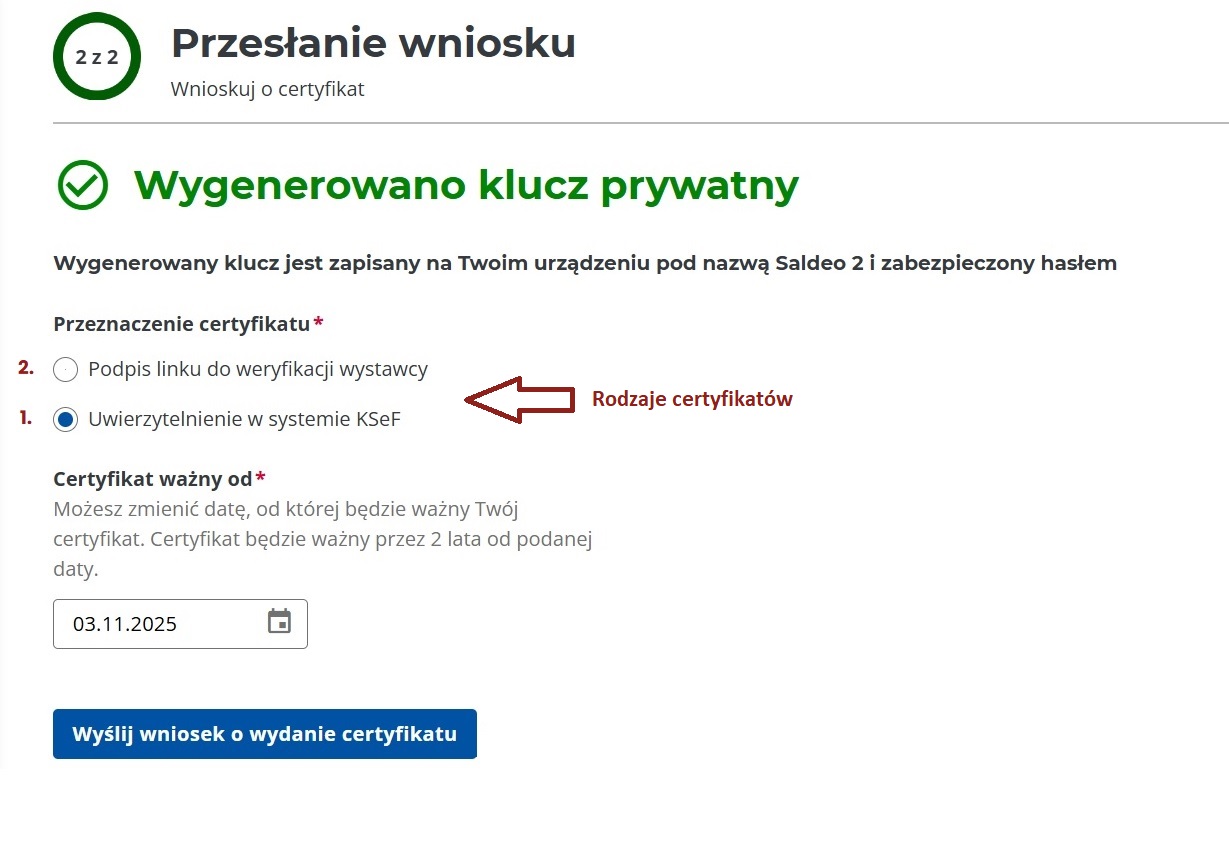

- Wyświetli się strona, na której trzeba wpisać nazwę certyfikatu oraz ustawić hasło, po czym nacisnąć przycisk "Generuj"

- Przechodzimy do strony, która pozwala na wybór dwóch rodzajów certyfikatów: "Podpis linku do weryfikacji wystawcy" lub "Uwierzytelnienie w systemie KSeF", po dokonaniu wyboru jednego z rodzajów certyfikatu należy kliknąć przycisk "Wyślij wniosek o wydanie certyfikatu"

- Przechodzimy do kolejnej strony, po pewnym czasie można na niej wybrać przycisk "Odśwież"

- Wyskakuje komunikat "Zakończono pomyślnie" i należy pobrać certyfikat wybierając przycisk "Pobierz certyfikat".Pamiętaj także, o tym, żeby zachować pliki klucza prywatnego, które są generowane przy okazji składania wniosku o certyfikat (plik .key).

Jakie certyfikaty wygenerować w KSeF

W KSeF przewidziano dwa główne rodzaje certyfikatów, które pełnią inną funkcję:

- Uwierzytelnienie w systemie KSeF

- Podpis linku do weryfikacji wystawcy

Pierwszy z nich służy do uwierzytelniania, aby go wygenerować wybieramy "Uwierzytelnienie w systemie KSeF". Drugi, natomiast do wystawiania faktur offline, przy wnioskowaniu o jego wydanie zanaczamy "Podpis linku do weryfikacji wystawcy". Pierwszy z certyfikatów tak naprawdę informuje KSeF, że logowania dokonuje określony podmiot. Drugi certyfikat jest niezbędny w sytuacji awarii systemu oraz, gdy sprzedawca wystawia fakturę w offline24, umożliwia umieszczenie na fakturze odpowiedniego kodu QR.

Do każdego certyfikatu przypisany jest oddzielny plik .key, który należy zachować razem z certyfikatem.

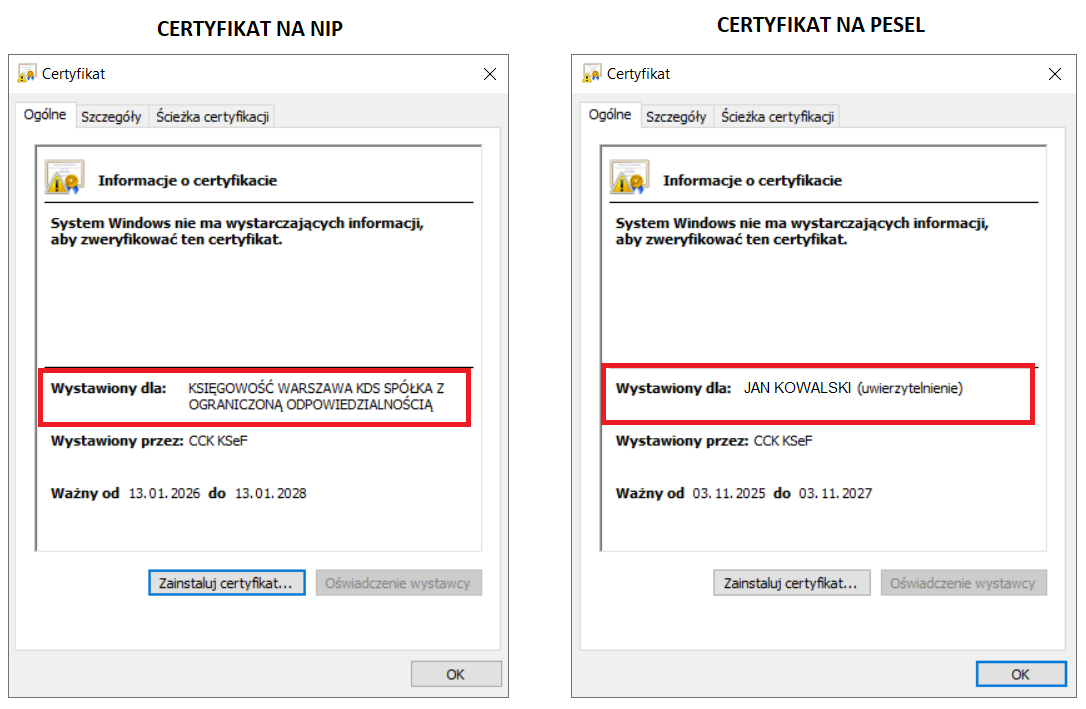

W KSeF można wyodrębnić jeszcze certyfikaty pod względem podmiotu uprawnionego:

- Certyfikat wygenerowany na NIP

- Certyfikat wygenerowany na PESEL

Pierwszy z nich przypisany jest do spółki (lub innego przedsiębiorcy). W przypadku spółki z o.o. taki certyfikat uzyskuje się poprzez logowanie do KSeF pieczęcią elektroniczną i nastepnie przeprowadzenie procedury wygenerowania certyfikatu. Nie jest przypisany do określonej osoby fizycznej, idealnie nadaje się do programów magazynowo - sprzedażowych, gdy uprawnionych do wystawienia faktury jest więcej niż jedna osoba. Spółka może wygenerować takich certyfikatów znaczenie więcej niż dwa.

Certyfikat wystawiony na PESEL powiązany jest z określoną osobą fizyczną. Przykładowo, gdy jedna osoba jest właścicielem kilku spółek z o.o., to na swój PESEL może wygenerować tylko dwa certyfikaty, które po nadaniu uprawnień, mogą być stosowane w stosunku do wszystkich jego spółek.

Bez względu na rodzaj certyfikatu należy pamiętać, że kluczowe jest przyznanie określonych uprawnień, zwłaszcza w przypadku certyfikatów generowanych na PESEL. Bez odpowiednich uprawnień (np. do wystawiania faktur w KSeF lub do ich odbioru), certyfikat nie spełni swojej funkcji.

Jak upoważnić biuro rachunkowe do KSeF

Obsługa KSeF jest obowiązkiem przedsiębiorcy, bez względu na to czy korzysta z usług biura rachunkowego, czy też ma księgową wewnętrzną lub prowadzi księgowość samodzielnie. Jednak, w pewnych przypadkach przedsiębiorca może umówić się z biurem rachunkowym, że przyzna mu dostęp do swojego KSeF np. do przeglądania faktur w KSeF, aby biuro mogło pobierać faktury do programu dokonującego ich wizualizacji i umożliwiającego ich opisanie przez przedsiębiorcę, a także wskazanie, które należy zaksięgować, a które nie, bo np. zostały wystawione omyłkowo.

W celu nadania uprawnień osobistych wybiera należy zalogować się pod linkiem https://ap.ksef.mf.gov.pl/

Należy rozwinąć zakładkę "Uprawnienia"

Po czym kliknąć "Nadaj uprawnienia", rozwinąć pole "Rodzaj uprawnień" i wybrać "Podmiotowi do wystawiania i przeglądania faktur"

Następnie należy wprowadzić NIP biura rachunkowego oraz jego pełną nazwę i wybrać uprawnienie do przeglądania faktur, jeśli biuro będzie uprawnione tylko do przeglądania faktur, a potem kliknąć przycisk "Nadaj uprawnienia"

Jeśli proces przebiegł prawidłowo, to zostanie wyświetlony komunikat, jak poniżej

Weryfikacja swoich obowiązków w związku z KSeF

Każda spółka z ograniczoną odpowiedzialnością powinna ustalić, które faktury musi obowiązkowo wystawiać w KSeF i w tym celu zapoznać się z wyjątkami w przepisach prawa, wyłączającymi obowiązek wystawiania danych faktur w KSeF (np. w zakresie faktur dla konsumentów). Weryfikując swoje obowiązki należy ostrożnie podchodzić do źródeł wiedzy i sprawdzać ich aktualność, gdyż starsze opracowania mogą opisywać nieaktualne projekty czy też założenia aktów prawnych dotyczących KSeF.

Niektóre faktury można wystawiać w KSeF, chociaż nie ma takiego obowiązku. Dotyczy to na przykład faktur na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Gdy spółka wystawi fakturę dla konsumenta, to dodatkowo musi udostępnić mu jej wizualizację.

Ustalenie sposobu obiegu dokumentów

W wyniku wejścia KSeF nastąpi w znacznej mierze digitalizacja faktur. Jest to dobra okazja do tego, żeby wyeliminować obieg papierowy. Jeśli dotychczasowo przedsiębiorca zbierał dokumenty w formie papierowej, a potem na ich podstawie dokonywał przelewów, czy też papiery przekazywał do księgowości, powinien rozważyć zmianę w tym zakresie. Warto zastanowić się nad wprowadzeniem w firmie systemu elektronicznego obiegu dokumentów.

W wyniku wejścia KSeF nastąpi w znacznej mierze digitalizacja faktur. Jest to dobra okazja do tego, żeby wyeliminować obieg papierowy. Jeśli dotychczasowo przedsiębiorca zbierał dokumenty w formie papierowej, a potem na ich podstawie dokonywał przelewów, czy też papiery przekazywał do księgowości, powinien rozważyć zmianę w tym zakresie. Warto zastanowić się nad wprowadzeniem w firmie systemu elektronicznego obiegu dokumentów.

Należałoby również skontaktować się ze swoimi kontrahentami i ustalić z nimi czy w przypadku faktur z KSeF strony będą powiadamiać siebie nawzajem o wystawianiu takiej faktury np. poprzez wiadomość e-mail, czy też przesyłać jej wizualizację. KSeF nie powiadomi przedsiębiorcę o tym, że ktoś wystawił dla niego fakturę, więc spółka musi to sprawdzać samodzielnie.

Spółka powinna ustalić ze swoją księgowością sposób przekazywania dokumentacji, w tym czy będzie wykorzystywany jakiś systemu, który umożliwi wizualizację faktur i przekazanie o nich wymaganych informacji. Faktury kosztowe powinny być weryfikowane przez spółkę, ponieważ może zdarzyć się, że ktoś omyłkowo wystawi fakturę sprzedażową na spółkę, zrobi to specjalnie z myślą o tym, że część osób opłaci ją z automatu, lub w przypadku prywatnych zakupów poprzez jakąś platformę, sprzedawca z automatu wystawi fakturę na spółkę, zwłaszcza, gdy przedsiębiorca używał jednego konta do zakupów firmowych i prywatnych.

Przeszkolenie osób wystawiających faktury

Osoby wystawiające faktury w spółce powinny posiadać wiedzę o zasadach ich wystawiania, w tym obowiązku fakturowania w KSeF, terminach przekazywania faktur w KSeF, sytuacji wystąpienia awarii, sposobu postępowania, zasadach przesyłania do KSeF faktur wystawionych offline, regułach stosowania kodów QR, trybie przekazywania kontrahentom faktur wystawionych offline. Warto rozważyć zapisanie takich osób na szkolenie. Materia w tym zakresie jest dosyć obszerna, zatem nie wystarczy 15 minutowa rozmowa z biurem rachunkowym, lecz konieczne będzie co najmniej kilkugodzinne szkolenie. Dobrze byłoby, aby szkolenie zostało nagrane i istniała możliwość późniejszego jego odtworzenia, powtórzenia, przeanalizowania na spokojnie. Materiału jest dużo i pracownik nie zapamięta wszystkiego za pierwszym razem, zwłaszcza, że zmienią się również niektóre zasady dotyczące czystej merytoryki np. nie będzie możliwości wystawiania not korygujących do faktur KSeF.

Kontakt z dostawcą oprogramowania do fakturowania lub serwisantem

Spółka powinna skontaktować się z podmiotem obsługującym swoje oprogramowanie do fakturowania. W pierwszej kolejności należy ustalić w jaki sposób będzie ono współpracowało z KSeF (np. jak przesyła się faktury do KSeF). Ewentualnie można zamówić wcześniej usługę serwisową polegającą na wgraniu certyfikatu do systemu (certyfikaty pojawiły się w listopadzie 2025 r.).

Warto rozważyć także zamówienie szkolenia w zakresie obsługi oprogramowania po wejściu w KSeF np. aby uniknąć sytuacji, w której faktura została wystawiona, ale w związku z brakiem jakiegoś działania w programie nie została przesłana do KSeF, czyli de facto nie wystawiono jej.

Co to są tryby online i offline?

W KSeF będą występowały tryby wystawiania faktur online i offline. W trybie online faktura jest przesyłana tego samego dnia roboczego, w którym została wystawiona. Data wystawienia na fakturze jest identyczna z datą jej przesłania do KSeF. Jest to najprostszy tryb i nie wymaga pilnowania terminów do wysyłki faktury do KSeF. Najlepiej stosować ten tryb.

Przepisy przewidują także tryb offline24, który pozwala na przesłanie faktury do KSeF po dacie jej wystawienia. Faktura wystawiona w trybie offline24 musi być wysłana w kolejnym dniu roboczym do KSeF.

W KSeF przewidziano także tryby ofline na wypadek awarii. Rozróżniono dwa rodzaje awarii: zwykłą i całkowitą. W przypadku awarii zwykłej wystawiona faktura powinna być przesłana do KSeF w terminie 7 dni roboczych od zakończenia awarii. Natomiast w przypadku awarii całkowitej nie ma konieczności przesyłania faktury do KSeF. Ze względu na tą znaczącą różnicę bardzo ważne jest rozróżnienie obu typów awarii. Awaria całkowita ogłaszana jest w środkach społecznego przekazu, a awaria zwykła w BIP.

W przypadku awarii zwykłej spółka wystawia faktury elektronicznie (w formacie umożliwiającym późniejszą wysyłkę do KSeF) oznacza ją dwoma kodami QR i udostępnia ją nabywcy w sposób z nim uzgodniony. Po ustaniu awarii przesyła faktury do KSeF w terminie 7 dni roboczych.

W przypadku awarii całkowitej faktura nie musi być przesłana do KSeF i jest udostępniana nabywcy w sposób z nim uzgodniony.

W sytuacji niedostępności systemu spółka wystawia faktury w postaci elektronicznej, po czym przesyła faktury do KSeF najpóźniej w następującym dniu roboczym po zakończeniu niedostępności.

Materia w tym temacie jest dosyć obszerna i wymaga przeczytania odpowiedniej lektury lub uczestnictwa w szkoleniu.

Co zrobić, gdy spółka dostanie fakturę poza KSeF?

Co do zasady fakturę wystawioną w KSeF nabywca pobierze z KSeF. Zasadą jest, że nie trzeba wysyłać nabywcy żadnych wizualizacji w przypadku wystawiania faktur w KSeF. Natomiast obowiązek taki istnieje w stosunku do nabywców, którzy nie mają obowiązku odbierania faktur z KSeF np. podmiot zagraniczny.

Jeśli spółka otrzyma fakturę poza KSeF powinna w pierwszej kolejności sprawdzić czy to nie jest wizualizacja faktury wystawionej w KSeF lub faktura offline np. wystawiona w czasie awarii. W tym zakresie pomocne są kody QR. Jeśli stwierdzi, że żaden z tych trybów nie ma zastosowania może wystosować pytanie do sprzedawcy, dlaczego przesłał fakturę w taki sposób. Jeśli sprzedawca działa świadomie, to nie powinno być problemu z odpowiedzią na to pytanie, gdyż firmy będą dokonywały analizy tego, w jakiej formie muszą wystawiać faktury.